Das rote Kennzeichen gilt im Autohaus als praktisches Werkzeug des Alltags – flexibel einsetzbar, nicht fahrzeuggebunden, für Probefahrten, Überführungen und Werkstattfahrten gleichermaßen nutzbar. Doch genau diese Flexibilität birgt ein systematisches Versicherungsproblem: Viele Autohäuser wissen nicht, unter welchen Bedingungen der Kaskoschutz bei roten Nummern greift – und wann er komplett versagt. Wir klären die drei gefährlichsten Deckungsfallen.

Das rote Kennzeichen – im Fachjargon auch Händlerkennzeichen oder „06er“ – ist nach § 41 FZV – Regelungen zu Prüfungs-, Probe- und Überführungsfahrten mit rotem Kennzeichen zuverlässigen Kfz-Betrieben vorbehalten. Es ist keinem bestimmten Fahrzeug dauerhaft zugeordnet und darf für Probe-, Prüfungs- und Überführungsfahrten eingesetzt werden. Für ein Autohaus mit regelmäßigem Fahrzeugdurchlauf ist das rote Kennzeichen unverzichtbar.

Genau diese Vielseitigkeit macht das Kennzeichen versicherungsrechtlich anspruchsvoll. Denn ob ein Schaden auf einer Fahrt mit roter Nummer durch die Haftpflicht, die Kasko oder gar keine der beiden Versicherungen gedeckt ist, hängt von Faktoren ab, die im Tagesgeschäft kaum jemand im Blick hat.

1. Die Kasko-Falle: Wann greift der Kaskoschutz bei roten Nummern – und wann nicht?

Das rote Kennzeichen ist mit einer gesetzlich vorgeschriebenen Kfz-Haftpflicht unterlegt. Doch die Haftpflicht schützt nur Dritte – nicht das Fahrzeug selbst, mit dem die Fahrt durchgeführt wird.

Die versicherungsrechtliche Lage: Eine Vollkasko- oder Teilkaskodeckung ist beim roten Kennzeichen nicht automatisch inklusive. Ob und in welchem Umfang Kaskoschutz besteht, hängt ausschließlich davon ab, was im Versicherungsvertrag des Autohauses explizit vereinbart ist.

Das Szenario: Ein Verkäufer führt mit einem Neuwagen aus dem Lagerbestand eine Probefahrt mit einem Kaufinteressenten durch. Das Fahrzeug trägt das rote Händlerkennzeichen. Auf der Landstraße weicht der Verkäufer einem Wild ausweichenden Fahrzeug aus und landet im Graben. Das Fahrzeug erleidet einen wirtschaftlichen Totalschaden.

Die Konsequenz: Besteht im Versicherungsvertrag des Autohauses kein explizit vereinbarter Kaskoschutz für Fahrzeuge unter rotem Kennzeichen, bleibt der Händler auf dem Schaden am eigenen Lagerfahrzeug – im schlimmsten Fall im fünfstelligen Bereich – vollständig sitzen.

Die Lösung: Eine branchenspezifische Police für Autohäuser schließt den Kaskoschutz für rote Nummern ausdrücklich ein – ohne Mengenbegrenzung und ohne Einschränkung auf bestimmte Fahrzeugklassen. Das bedeutet: Egal ob Lagerfahrzeug, Vorführwagen oder Kundenfahrzeug in Werkstattobhut – der Schutz greift.

2. Die Haftungsfalle: Wer zahlt, wenn der Probefahrer den Schaden verursacht?

Auch auf der Haftpflichtseite entstehen beim roten Kennzeichen Konstellationen, die in der Standardpolice nicht abgedeckt sind.

Die versicherungsrechtliche Lage: Verursacht ein Kaufinteressent auf einer unbegleiteten Probefahrt einen Unfall, stellt sich eine entscheidende Frage: Greift die Kfz-Haftpflicht des roten Kennzeichens für den Schaden am Fremdfahrzeug – und wer haftet für den Schaden am eigenen Fahrzeug des Autohauses?

Das Szenario: Ein Kaufinteressent macht eine unbegleitete Probefahrt mit einem Vorführwagen unter rotem Kennzeichen. Er übersieht eine rote Ampel und kollidiert mit einem anderen Fahrzeug. Der Schaden am Fremdfahrzeug beträgt 18.000 €, der Vorführwagen ist wirtschaftlicher Totalschaden.

Die Konsequenz: Die Haftpflicht des roten Kennzeichens deckt den Fremdschaden ab. Den Schaden am eigenen Vorführwagen übernimmt sie nicht – das ist Aufgabe der Kaskoversicherung. Fehlt eine explizite Kaskodeckung für Fahrzeuge unter rotem Kennzeichen, bleibt das Autohaus auf dem Schaden sitzen. Zudem greift für die Reparaturpflicht gegenüber dem Kunden der § 631 BGB – Vertragstypische Pflichten beim Werkvertrag, aus dem direkte Haftungsansprüche entstehen können.

Die Lösung: Autohäuser mit rotem Kennzeichen benötigen zwingend eine Police, die sowohl die Kfz-Haftpflicht als auch die Vollkasko für alle Fahrzeuge unter dem Händlerkennzeichen einschließt – inklusive der Konstellation unbegleiteter Probefahrten mit Kaufinteressenten.

3. Die Nutzungsfalle: Verbotene Fahrten und der Verlust des Versicherungsschutzes

Das rote Kennzeichen darf nur für gesetzlich definierte Zwecke eingesetzt werden. Wer dagegen verstößt, verliert nicht nur bußgeldrechtlich den Boden unter den Füßen – sondern auch den Versicherungsschutz.

Die versicherungsrechtliche Lage: Nach § 41 FZV – zulässige Verwendungszwecke des roten Kennzeichens ist das Kennzeichen ausschließlich für Prüfungs-, Probe- und Überführungsfahrten zugelassen. Fahrten zu anderen Zwecken gelten als zweckfremde Nutzung. Bei einer zweckfremden Fahrt besteht laut Versicherungsbedingungen in der Regel kein Versicherungsschutz – weder in der Haftpflicht noch in der Kasko.

Das Szenario: Ein Mitarbeiter nutzt das rote Händlerkennzeichen für eine Privatfahrt am Abend. Auf dem Rückweg verursacht er einen Auffahrunfall mit erheblichem Fremdschaden.

Die Konsequenz: Da die Fahrt dem vorgeschriebenen Nutzungszweck nicht entspricht, verweigert die Versicherung die Regulierung. Der Schaden am Fremdfahrzeug muss vom Autohaus direkt getragen werden. Gleichzeitig drohen dem Mitarbeiter und dem Betriebsinhaber Bußgelder und strafrechtliche Konsequenzen.

Die Lösung: Klare interne Richtlinien zur Nutzung des roten Kennzeichens sind Pflicht – schriftlich, verbindlich und regelmäßig kommuniziert. Das gesetzlich vorgeschriebene Fahrtenbuch nach § 41 FZV muss konsequent und lückenlos geführt werden – im Schadenfall ist es der wichtigste Nachweis für den ordnungsgemäßen Einsatz.

Fazit: Rote Nummern brauchen eine maßgeschneiderte Absicherung

Das rote Kennzeichen ist im Autohausalltag unverzichtbar – aber versicherungsrechtlich komplex. Standard-Kfz-Policen decken die typischen Schadenkonstellationen bei Händlerkennzeichen nicht vollständig ab. Wer hier auf Lücken sitzt, merkt es erst dann, wenn der Schaden bereits eingetreten ist.

Eine leistungsstarke Branchenpolice schließt den Kaskoschutz für rote Nummern ausdrücklich ein, regelt die Haftungsfragen bei Probefahrten eindeutig und entlastet das Autohaus von der administrativen Last der Einzelmeldungen – weil neue Fahrzeuge automatisch mitversichert sind.

So liest man eine rote Nummer richtig

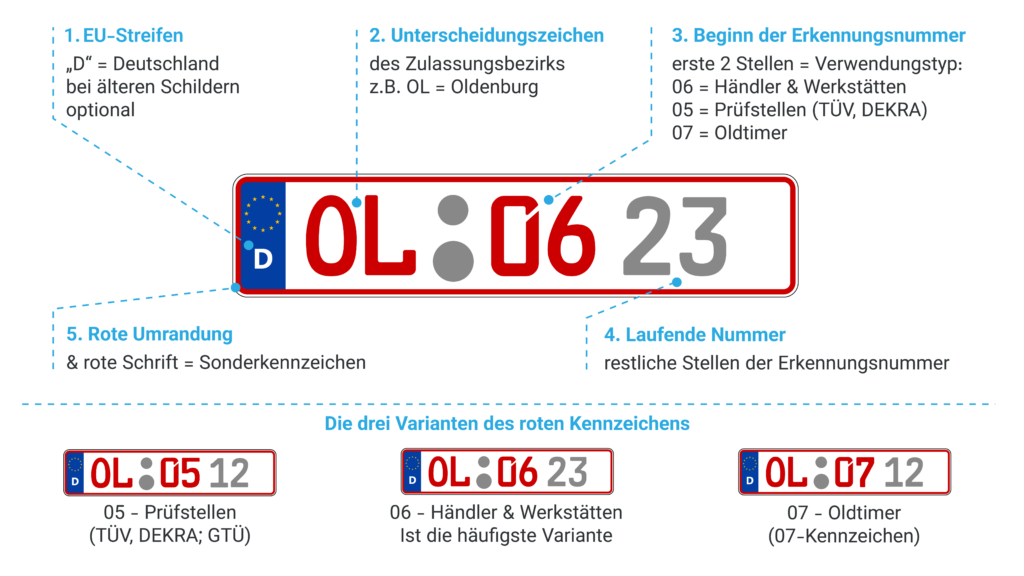

Wer täglich mit roten Kennzeichen arbeitet, kennt den Aufbau meist intuitiv. Doch was die einzelnen Bestandteile konkret bedeuten – und welche rechtlichen Konsequenzen sich daraus ergeben – wissen viele Autohausmitarbeiter nicht. Das folgende Schaubild zeigt den Aufbau eines roten Kennzeichens im Detail:

① EU-Streifen – Das blaue Feld mit den goldenen Sternen und dem Länderkürzel „D“ ist bei neueren Kennzeichen Pflicht, bei älteren Schildern entfällt es. Es hat keine Auswirkung auf den Versicherungsschutz.

② Unterscheidungszeichen – Das ein- bis dreistellige Kürzel steht für den Zulassungsbezirk, bei dem das Kennzeichen beantragt wurde. Es gibt an, welche Behörde das rote Kennzeichen ausgegeben hat und ist fest an den jeweiligen Kfz-Betrieb gebunden.

③ Beginn der Erkennungsnummer – Die vollständige Ziffernfolge nach dem Unterscheidungszeichen (z. B. „0623″) ist die Erkennungsnummer. Ihre ersten beiden Stellen definieren den Verwendungszweck:

- 05 → Technische Prüfstellen (TÜV, DEKRA, GTÜ) für Prüfungsfahrten

- 06 → Kraftfahrzeughändler und Werkstätten für Probefahrten, Überführungen und Werkstattfahrten

- 07 → Oldtimerbesitzer für Veranstaltungen, Probe- und Überführungsfahrten

④ Laufende Nummer – Die auf „06″, „05″ oder „07″ folgenden Ziffern sind die fortlaufende Vergabenummer der Zulassungsbehörde. Zusammen mit dem Verwendungstyp bilden sie die vollständige Erkennungsnummer. Sie ermöglicht die eindeutige Identifikation des Kennzeicheninhabers bei Kontrollen oder im Schadenfall.

⑤ Rote Umrandung und rote Schrift – Das markanteste Merkmal: Anders als normale Kennzeichen mit schwarzer Schrift auf weißem Grund zeigt das rote Kennzeichen rote Schrift und einen roten Rahmen. Dieser visuelle Unterschied ist kein Zufall – er signalisiert Polizei und Ordnungsbehörden auf den ersten Blick, dass es sich um ein Sonderkennzeichen mit eingeschränktem Verwendungszweck handelt.

Häufige Fragen zu roten Nummern und Kurzzeitkennzeichen

Rote Nummern und Kurzzeitkennzeichen – Erklärung, Unterschiede und Verwendung (Wikipedia) werden im Alltag häufig verwechselt. Beide erlauben die Bewegung nicht zugelassener Fahrzeuge – unterscheiden sich aber grundlegend in Berechtigung, Kosten und Versicherungsschutz.

Kann man ein Kurzzeitkennzeichen sofort bekommen?

Ja – in vielen Zulassungsstellen ist das Kurzzeitkennzeichen noch am selben Tag erhältlich, sofern alle Unterlagen vollständig vorliegen. Dazu gehören Fahrzeugschein, Personalausweis und eine gültige eVB-Nummer – elektronische Versicherungsbestätigung, Erklärung und Hintergrund vom Versicherer. Manche Zulassungsstellen bieten auch Online-Antragstellung mit sofortiger Bearbeitung an.

Was kostet ein Kurzzeitkennzeichen?

Die Kosten setzen sich zusammen aus der Verwaltungsgebühr (ca. 10–15 €), der Schilderprägung (ca. 10–20 €) und der Versicherungsprämie für den Gültigkeitszeitraum. Insgesamt liegen die Gesamtkosten für ein 5-Tages-Kennzeichen je nach Versicherer zwischen 20 und 60 €.

Was wird für ein Kurzzeitkennzeichen benötigt?

Personalausweis oder Reisepass, Fahrzeugschein oder Zulassungsbescheinigung Teil I sowie eine eVB-Nummer von einem Kfz-Versicherer. Die eVB erhalten Sie direkt bei der Versicherung – oft innerhalb weniger Minuten online oder telefonisch.

Welche Fahrten sind mit einem Kurzzeitkennzeichen erlaubt?

Das Kurzzeitkennzeichen ist ausschließlich für Überführungs- und Probefahrten innerhalb Deutschlands zugelassen. Es ist an ein bestimmtes Fahrzeug gebunden und gilt maximal 5 Tage. Private Erledigungen oder Umwege sind damit nicht gestattet.

Was ist der Unterschied zwischen Kurzzeitkennzeichen und rotem Kennzeichen?

Das Kurzzeitkennzeichen ist fahrzeuggebunden, zeitlich auf 5 Tage begrenzt und auch für Privatpersonen erhältlich. Das rote Kennzeichen (Händlerkennzeichen) ist dagegen nicht fahrzeuggebunden, dauerhaft gültig und ausschließlich für zuverlässige Kfz-Betriebe. Wer regelmäßig Fahrzeuge bewegt, fährt mit dem roten Kennzeichen wirtschaftlich und organisatorisch deutlich besser – vorausgesetzt, der Versicherungsschutz stimmt.

Wo bekomme ich rote Nummernschilder – und kann ich sie leihen?

Rote Kennzeichen werden von der zuständigen Zulassungsbehörde am Betriebssitz zugeteilt. Sie sind nicht übertragbar und dürfen nicht verliehen werden – weder an Privatpersonen noch an andere Betriebe. Wer das rote Kennzeichen eines anderen Unternehmens nutzt, handelt ordnungswidrig und verliert den Versicherungsschutz.

Wissen Sie, ob Ihre aktuelle Versicherung den Kaskoschutz für rote Nummern explizit abdeckt? Lassen Sie Ihre Police auf diese drei Fallstricke prüfen – bevor der nächste Probefahrtunfall die Antwort liefert.